|

Foto: FAO Globefish /FIS

Informe de la FAO Globefish sobre el camarón: El mercado mundial navega entre aranceles y cambios comerciales

MUNDIAL MUNDIAL

Monday, September 22, 2025, 00:10 (GMT + 9)

El comercio mundial de camarón se enfrenta a cambios significativos, impulsados principalmente por la implementación de aranceles elevados sobre las importaciones de camarón en los Estados Unidos a partir del 1 de agosto de 2025. En un apuro por adelantarse a los aranceles, las importaciones estadounidenses aumentaron un 15% a 414,500 toneladas en la primera mitad de 2025, en comparación con el mismo período del año pasado. Sin embargo, el comercio se ha vuelto notablemente tranquilo desde que los aranceles entraron en vigor. Los nuevos aranceles son escalonados, con un elevado 50% en productos de la India, 20% en camarón vietnamita, 19% en camarón indonesio y 15% en productos de Ecuador.

Este aumento en las importaciones llevó a una producción superior a la prevista en el sur y sureste de Asia durante el trimestre de abril a junio de 2025. Por el contrario, los camaroneros indios informaron una drástica caída del 90% en las ventas a pie de granja en agosto, ya que su principal mercado, los Estados Unidos, dejó de demandar el producto. En Ecuador, un importante productor mundial, la producción fue estacionalmente baja en el primer trimestre de 2025 debido a las condiciones invernales, incluso cuando las exportaciones a China y los Estados Unidos disminuyeron. Mientras tanto, la producción doméstica de camarón vannamei de China se mantuvo estable,

Black Tiger

Producción y oferta

La producción de camarón de granja en el sur y sureste de Asia fue más alta de lo previsto entre abril y junio de 2025, ya que los compradores estadounidenses se apresuraron a conseguir suministros antes de la aplicación de aranceles elevados a partir del 1 de agosto. A partir de entonces, los productores de camarón en la India reportaron una drástica caída en las ventas a pie de granja (casi un 90% menos en agosto) debido a la falta de demanda de su principal mercado, Estados Unidos.

Por su parte, la producción de camarón de granja en Ecuador fue estacionalmente baja debido a las condiciones invernales, lo que provocó una cierta firmeza en los precios. De enero a marzo de 2025, Ecuador, el segundo mayor productor de camarón vannamei fuera de China, reportó un volumen de producción similar al del primer trimestre de 2024. Sin embargo, sus exportaciones a China y Estados Unidos cayeron durante ese período.

Vannamei

La producción estacional de camarón vannamei de granja en China se mantuvo estable durante el segundo trimestre de 2025, gracias a una buena demanda interna de camarón vivo y fresco. Esta tendencia, especialmente durante los meses de verano, benefició a las granjas locales que suministran productos a través de la acuicultura en invernaderos. En consecuencia, las importaciones acumuladas en el mercado más grande del mundo durante enero-junio de 2025 fueron inferiores al nivel del año pasado.

Comercio Internacional

Exportaciones Exportaciones

Durante enero-mayo de 2025, las exportaciones de camarón aumentaron desde Ecuador, la India, Indonesia y China, pero disminuyeron desde Vietnam y Tailandia.

La tendencia de suministro de Ecuador a China, el principal mercado para el camarón ecuatoriano, no solo revirtió su trayectoria negativa anterior, sino que mostró una fuerte recuperación al mismo tiempo. Las exportaciones de Ecuador a Estados Unidos, España, Francia e Italia también aumentaron durante este período.

La India, el segundo mayor exportador de camarón del mundo, envió más producto a su principal mercado, Estados Unidos, durante enero-mayo de 2025 en comparación con el mismo período de 2024. Las exportaciones a China, el segundo mayor mercado de exportación para la India, fueron inferiores en comparación con el año anterior.

Mientras tanto, China continúa produciendo más camarón de valor agregado para la exportación, principalmente destinado a los mercados asiáticos, incluidos Japón, la República de Corea y otros países del sudeste asiático.

Importaciones

El comercio mundial de camarón ha sido cada vez más impredecible debido a la evolución de las políticas arancelarias, principalmente en relación con Estados Unidos y afectando particularmente a los productos de origen asiático.

Para evitar los altos aranceles programados a partir del 1 de agosto de 2025, las importaciones de camarón en Estados Unidos desde varias fuentes aumentaron significativamente en los meses previos a junio. De manera similar, las importaciones en el Lejano Oriente y Europa aumentaron en la primera mitad de 2025; la excepción fue China, que exportó más camarón e importó menos durante ese período. En el sudeste de Asia, los mercados regionales y nacionales de camarón fresco mantienen el comercio a flote con precios estables.

China

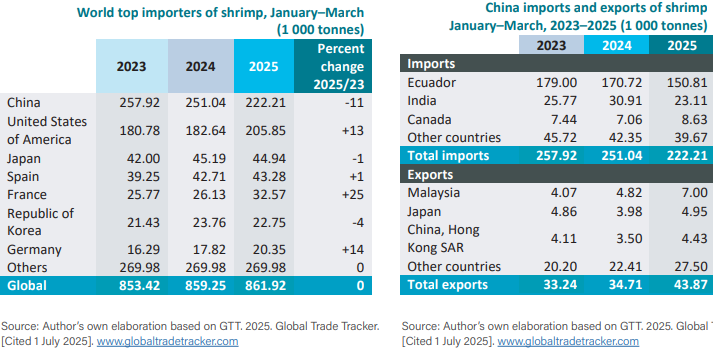

En el primer trimestre de 2025, las importaciones de camarón en China fueron un 11.55% más bajas que el año anterior, alcanzando las 222,215 toneladas. Durante el período de enero a junio de 2025, se observó la misma tendencia a la baja, con una caída del 2.89% en las importaciones, que sumaron 469,596 toneladas en comparación con el mismo período de 2024. Este semestre estuvo marcado por la reducción en la compra de camarón vannamei, especialmente de Ecuador, la India y Tailandia. Al mismo tiempo, se importó más camarón de aguas frías de Canadá, Argentina, Noruega y Groenlandia.

Estados Unidos de América

Los comerciantes de camarón estadounidenses se apresuraron a importar más suministros entre enero y junio para adelantarse a posibles cambios arancelarios, especialmente en los productos de origen asiático. Específicamente para el camarón indio, el arancel fue del 10% hasta finales de julio, subiendo al 25% el 7 de agosto. Además, el 13 de agosto, Estados Unidos anunció un arancel adicional del 25% a partir del 27 de agosto. Cuando se combina con los derechos antidumping y compensatorios existentes, la carga arancelaria total para el camarón indio es tan alta como el 58.26%.

En el primer trimestre de 2025, las importaciones totales de camarón en Estados Unidos aumentaron a 205,838 toneladas. El camarón procesado, que representó el 23% del total de las importaciones (47,289 toneladas), subió un 27% interanual. Los suministros aumentaron desde la India, Indonesia, Vietnam y Tailandia, pero disminuyeron desde Ecuador.

Durante enero-junio de 2025, las importaciones acumuladas de camarón en Estados Unidos fueron un 15% más altas que el año anterior, alcanzando las 414,500 toneladas, valoradas en 3.60 mil millones de dólares. Casi el 50% (205,304 toneladas) de estas importaciones consistieron en camarón pelado crudo congelado semiprocesado, suministrado por la India, Ecuador, Indonesia, Vietnam y otros. El camarón procesado representó el 22.7% (94,109 toneladas) del total de las importaciones, lo que convierte a Estados Unidos y China en los principales importadores de camarón en valor y volumen, respectivamente.

En general, más del 85% de los productos del mar consumidos en Estados Unidos son importados de países como China, Vietnam, Tailandia, Ecuador y la India.

Europa

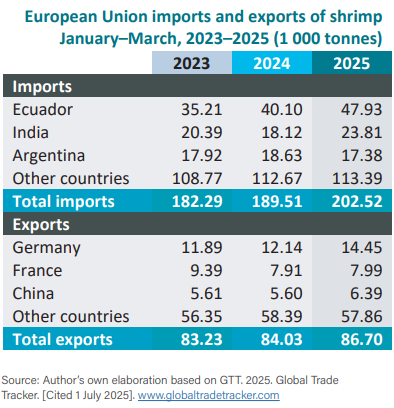

Las importaciones de camarón en la Unión Europea mejoraron marginalmente durante el segundo trimestre de 2025, ya que los comercializadores adquirieron suministros en preparación para el período de alto consumo de verano. De enero a mayo de 2025, las importaciones sumaron 329,256 toneladas, en comparación con las 325,744 toneladas del mismo período del año anterior.

Específicamente en los mercados individuales de la Unión Europea, las importaciones aumentaron en España, Francia, Alemania, Portugal y Grecia. Por el contrario, se notaron descensos en el Reino de los Países Bajos, Italia, Dinamarca y Polonia. Las importaciones tampoco se recuperaron en la región de Europa del Este, siendo uno de los motivos el conflicto en Ucrania.

Asia-Pacifico

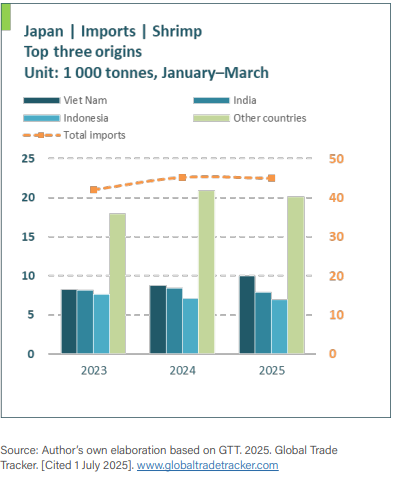

Según INFOFISH Trade News, Japón se sitúa como el segundo mercado de camarón más grande en la región de Asia-Pacífico, después de China. Durante el primer trimestre de 2025, las importaciones a Japón fueron marginalmente más bajas (-0.37%) con 44,951 toneladas en comparación con el mismo período de 2024.

Anticipándose a la temporada de vacaciones de verano y a un aumento en la llegada de turistas extranjeros este año, Japón importó casi 100,000 toneladas de camarón entre enero y junio, lo que representa su volumen de mitad de año más alto en cinco años. Durante ese período, la Organización Nacional de Turismo de Japón informó que el número total de visitantes extranjeros fue de 21.5 millones. Los principales proveedores que se beneficiaron de este aumento en la demanda fueron Vietnam, la India, Indonesia, Tailandia y Ecuador.

Precios

Las fuertes importaciones en Estados Unidos tuvieron un efecto estabilizador en los precios mundiales del camarón durante el primer semestre de 2025. Sin embargo, esta tendencia cambiará si la demanda general en los grandes mercados flaquea, lo que empujaría a la baja los precios a pie de granja.

Los precios al por mayor del camarón de granja importado mantuvieron una tendencia al alza durante el primer trimestre de 2025, mientras el mercado continuaba ajustándose después de varias semanas de intensa actividad, impulsada por los cambios arancelarios previstos para agosto.

El alza de precios se ha centrado en productos de alta demanda y difíciles de sustituir, ya que los importadores buscan asegurar existencias tempranas. Sin embargo, es poco probable que los suministros recibidos hasta ahora cubran la demanda de todo el año. En este contexto, la atención se está desplazando hacia América Latina, particularmente a Ecuador, donde los precios estables a pie de granja y los menores riesgos arancelarios ofrecen una ventaja competitiva sobre los orígenes asiáticos. No obstante, un gran desafío en Ecuador es que la capacidad de procesamiento local, especialmente para productos semiprocesados y de valor agregado, se está acercando a su límite.

Perspectivas

Se estima que la producción mundial de camarón de granja alcanzará los 6 millones de toneladas en 2025, siendo Ecuador un contribuyente importante. Sin embargo, la reducción de las importaciones en China y los nuevos aranceles elevados en Estados Unidos obligarán a los productores asiáticos a ajustar sus objetivos de producción. El mercado mundial de camarón está ahora cambiando su atención hacia América Latina, donde los precios estables y los aranceles más bajos ofrecen una ventaja competitiva sobre los orígenes asiáticos. No obstante, un gran desafío para Ecuador es que su capacidad para procesar productos semiprocesados y de valor agregado se está acercando a su límite, lo que significa que es posible que no pueda reemplazar por completo el suministro de Asia a corto plazo.

Ecuador tuvo una participación del 23% (48,741 toneladas) en el volumen de las importaciones de camarón pelado en Estados Unidos durante el primer semestre de 2025, en comparación con la cuota de mercado del 57.5% (118,310 toneladas) de la India. Sin embargo, el impacto de la tasa arancelaria del 25-50% sobre el camarón indio en el mercado estadounidense reducirá los suministros de esta fuente en los próximos meses.

En Japón, la demanda minorista de camarón crudo será estacionalmente baja, pero se espera que mejore en el sector HORECA de octubre a diciembre. En otras partes de Asia, la demanda minorista sostenida de camarón fresco/refrigerado con cabeza ayudará a mover más productos de producción local a precios firmes.

Source: FAO Globefish

[email protected]

www.seafood.media

|

|

Imprimir

Imprimir