|

Imagen: Revista Puerto / FIS

Las exportaciones pesqueras del primer semestre

(ARGENTINA, 7/25/2023)

(ARGENTINA, 7/25/2023)

El informe elaborado por CAPECA muestra un nivel de ventas similar a igual período del año pasado, pero en el análisis por especies se observa una retracción en la demanda del langostino entero y el calamar. También un aumento en las colas de langostino y filet de merluza, pero con caída de precios.

El informe de exportaciones del primer semestre de 2023 de CAPECA da un panorama del comportamiento del mercado en este año. El filete de merluza muestra aumento en la demanda, pero su principal mercado ha requerido menos productos; la merluza en otras presentaciones es de las pocas especies que exhibe aumento de volumen de vetas y precios. El langostino entero se mantiene en la curva descendente, mientras que para las colas aumenta la cantidad de toneladas vendidas, aunque el precio sigue cayendo. En el calamar se observa una baja en las exportaciones, producto de la escasez de recurso y una disminución de la demanda. La merluza negra y la centolla, por su parte, mantienen un alto nivel de ventas y precio con un comprador predominante, Estados Unidos. Por estas horas el sector aguarda el anuncio de nuevas medidas económicas del gobierno, que en principio contemplarían una actualización del dólar pesca, con el que buscan equilibrar un poco el desbalance que impone el tipo de cambio en la economía de las empresas.

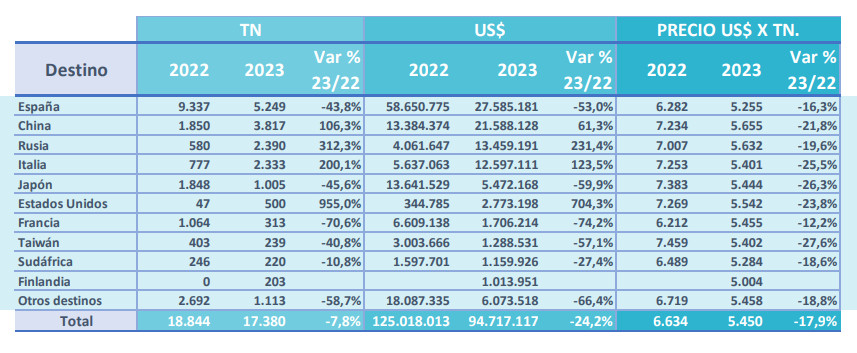

Exportaciones totales por destino. Fuente: Capeca

El total exportado en el primer semestre superó las 200 mil toneladas por un valor de 824 millones de dólares. En volumen el calamar ha sido el principal producto y las colas de langostino en divisas. En comparación con igual período del año 2022 las exportaciones se mantienen estables, aunque sí han bajado unos puntos respecto de 2021.

Merluza hubbsi

En el análisis por producto se observa que los filets de merluza hubbsi siguen aumentando su volumen de venta: en este período se registra un crecimiento del 5% con 28 mil toneladas exportadas. Pero este aumento no está acompañado linealmente en el ingreso de divisas que experimentó una suba del 4,2% porque el precio promedio del filet bajó un 0,9%, ubicándose en 3.225 dólares la tonelada. En total se exportaron 28.436 toneladas por 91,7 millones de dólares.

(3).png)

Fuente: Archivo FIS

El mejor precio lo pagó Israel, a razón de 3.523 dólares la tonelada, pero es también el país que más redujo la demanda, menos de la mitad que el año pasado. El principal mercado sigue siendo Brasil, pero la demanda sigue bajando; en este primer semestre han comprado un 17% menos que en 2022 y se recaudó un 21% menos porque el precio cayó un 5,4% para este mercado. La buena noticia la aportó España que aumentó la demanda en un 110% requiriendo volúmenes casi tan altos como los de Brasil, aunque a un precio inferior, ubicándose incluso por debajo del promedio, en 3.086 dólares la tonelada. Los otros dos mercados que siguen en importancia, Estados Unidos y Polonia, han reducido considerablemente la demanda.

Las presentaciones de merluza congelada en las que se excluye el filet mejoraron un poco las ventas, con 15.745 toneladas tuvieron un crecimiento del 2,5% y con la suba del precio en un 2% lograron una recaudación 4,7% superior. El principal comprado fue Rusia, seguido por Jordania, Ucrania, Israel y Sudáfrica. El precio promedio se ubicó en 1.532 dólares la tonelada; el precio más alto (1.880 dólares) lo pagó Estados Unidos y Sudáfrica es el que menos pagó, a razón de 1.186 dólares la tonelada.

Langostino entero

El langostino entero no logra recuperarse, ya sea por exceso de oferta; cambio de hábitos de consumo o una competencia feroz del vannamei, lo cierto es que la demanda sigue en baja y el precio en caída. En volumen este semestre se ha exportado un 8% menos que en 2022 y además a un precio 18% inferior, lo que ha reducido el ingreso de divisas en un 24% comparado con el mismo período del año pasado. En total se vendieron 17.380 toneladas por 94,7 millones dólares.

.jpg) Foto: Archivo FIS --> Foto: Archivo FIS -->

El precio promedio se ubicó en 5.450 dólares, pero como si ya no fuera lo suficientemente bajo, hubo mercados que pagaron menos aún. Es el caso justamente de su principal comprador, España, que demandó un 43,8% menos y por un valor 16,3% inferior al del año pasado; de 9 mil toneladas pasó a comprar 5 mil y de 6.282 dólares la tonelada pasó a pagar 5.255 dólares. Mientras en 2022 ingresaron solo de España 58 millones de dólares por la venta de langostino entero, este año fueron 27 millones.

China activó un poco las compras, pero no logra suplir lo que implica la caída del mercado español. La demanda aumentó un 106% pero representa 3.800 toneladas que se vendieron a un precio 22% más bajo que en 2022, cotizando en 5.655 dólares la tonelada. A un precio similar compró Rusia, que en el contexto actual sorprende con un aumento en la demanda del 312%, lo que representa 2.390 toneladas.

Con un precio 25,5% más bajo, Italia volvió a comprar, después de un 2022 en el que la demanda se derrumbó. Este año compraron un 200% más, lo que representa unas 2.300 toneladas, pero aún continúa por debajo de los volúmenes de compra de 2021. Esto ocurre a pesar de que el precio se ubicó en un valor por debajo del promedio, en 5.401 dólares. Peor parece estar el mercado japonés que con una caída en el precio del mismo nivel que Italia, compró un 46% menos que el año pasado. El mercado francés también redujo drásticamente sus compras.

Colas de langostino

.png) <-- Foto: Archivo FIS <-- Foto: Archivo FIS

Un panorama completamente distinto presentan las colas de langostino en cuanto al volumen de ventas: estas crecieron un 86% exportándose 40 mil toneladas, pero a un precio 5,5% más bajo, ubicándose en 7.493 dólares la tonelada. El ingreso de divisas fue de 303,3 millones de dólares, lo que representa un aumento del 75,7% en comparación con el primer semestre del año pasado.

El mayor comprador fue China que adquirió 13 mil toneladas, lo que representa una importante reactivación de este mercado que el año pasado compró solo 2.500 toneladas; aunque fue el que menos pagó, a razón de 7 mil dólares la tonelada. España con 5.600 toneladas fue el segundo comprador en importancia, aumentando el volumen de demanda en un 55% y aunque el precio fue más bajo que el del año pasado (5%) se ubicó en 7.848 dólares, siendo uno de los países que mejor pagaron. Aunque la gran diferencia en precio la marca Estados Unidos: este mercado que bajó la demanda un 22% compró la tonelada a 11.432 dólares, diferencia que seguramente se explique por el tipo de producto final exportado.

Tailandia este año mejoró la demanda en un 146% llegando a volúmenes similares a los de España, pero con un precio sensiblemente más bajo de 7.129 dólares la tonelada. Perú, otro país de destino para el procesamiento, mantuvo el nivel de compras de los últimos años, cercano a las 4 mil toneladas con un precio de 7.104 dólares la tonelada, por debajo del precio promedio.

Calamar illex

.jpg) Foto: Archivo FIS --> Foto: Archivo FIS -->

Se exportaron 75.358 toneladas, un 34,7% menos que en 2022 a un precio 2% más alto, en el orden de los 2.172 dólares la tonelada. Esta baja en la demanda no responde solo a la disponibilidad del recurso en una temporada de baja abundancia sino también a una retracción en el mercado.

El principal comprador ha sido Corea del Sur con 18 mil toneladas, pero ha requerido un 37% menos que el año pasado y con un precio por debajo del promedio, cotizando en 2.028 dólares la tonelada. China, segundo comprador en importancia, requirió un 17% menos de illex que el año pasado y aunque el valor estuvo por debajo del precio promedio, aumentó un 5% respeto del 2022 colocándose en 2.015 dólares la tonelada.

La gran baja en la demanda se da en varios mercados importantes. Tailandia bajó un 63% pasando de comprar 21 mil toneladas a 8 mil, a un precio 3,6% superior al del año pasado. En Singapur, en cambio, el precio bajó un punto, quedando en 1.968 dólares la tonelada, pero esto no mejoró las ventas: por el contrario, cayeron un 41%. Finalmente, España que pagó un 6,6% más caro el illex con el precio más caro del mercado, a 3.322 dólares la tonelada, compró un 53% menos que en 2022 requiriendo solo 3.280 toneladas.

Merluza negra y centolla

Para el dinosaurio de los mares las ventas son buenas, aumentaron un 7% en volumen y si bien el precio cayó un 1,8% sigue manteniendo valores elevados, cotizándose la tonelada en 25.067 dólares. El principal comprador sigue siendo Estados Unidos que con 763 toneladas absorbe el 63% de las exportaciones totales y a un precio de 25.405 dólares la tonelada.

.jpg)

Foto: Archivo FIS

Las ventas de centolla han mejorado un 10,6% en volumen y han tenido un aumento del precio del 14% comparado con el año pasado. Se vendieron a Estados Unidos 807 toneladas; este es su único mercado y paga 21.069 dólares la tonelada.

Fuente: Revista Puerto

[email protected]

www.seafood.media

Información de la compañía:

|

Dirección:

|

Adolfo Alsina 292 Piso 7º oficina A –

|

|

Ciudad:

|

C.A.B.A.

|

|

Estado/Codigo Postal:

|

Capital Federal (C1087AAB)

|

|

País:

|

Argentina

|

|

Tel:

|

+54 11 5218-8870

|

|

Fax:

|

+54 11 1325 5275

|

|

E-Mail:

|

[email protected]

|

|

Skype:

|

https://www.instagram.com/capecaok/

|

Más sobre:

|

|

|

|

Imprimir

Imprimir